锰酸锂正极材料市场之间的竞争格局、出货量与需求量预测分析

发布时间:2024-01-13 14:52:40 来源:环球直播nba

车研咨询()对全国650多家锂电池正极材料企业(母公司与分/子公司单独计算)进行了详细的分析。覆盖三元正极(镍钴锰酸锂、镍钴铝酸锂)、钴酸锂、锰酸锂、磷酸铁锂。

(1)《“十四五”中国锂电池正极材料市场发展的新趋势与投资前景预测报告(2024版)》

(2)《“十四五”钴酸锂正极材料市场发展的新趋势与投资前景预测报告(2024版)》

(3)《“十四五”锰酸锂正极材料市场发展的新趋势与投资前景预测报告(2024版)》

(4)《“十四五”磷酸铁锂正极材料市场发展的新趋势与投资前景预测报告(2024版)》

(5)《“十四五”三元正极材料市场发展的新趋势与投资前景预测报告(2024版)》

(7)《各省、地级市锂电池正极材料生产企业产能投资布局分析报告(2024版)》(含650多家企业名单)

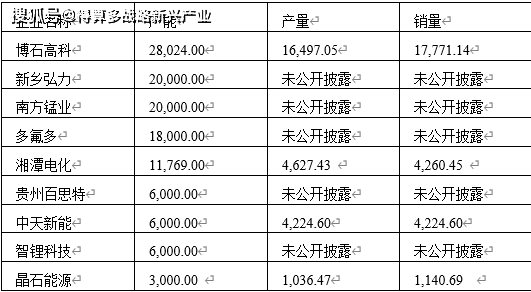

经过多年的发展及市场之间的竞争,锰基正极材料除锰酸锂材料较为成熟外,其余新型锰基正极材料尚未形成大规模量产或爆发式增长。鉴于 锰 酸锂正极材料研发难度大、工艺技术壁垒高等特点,导致对锰基正极材料研发投入大多分布在在具有资金及产能规模优势的大中型企业,如博石高科、多氟多( 002407.SZ )、湘潭电化002125.SZ )、中天新能 870309.NQ )、晶石能源 872440.NQ )、智锂科 技873906.NQ )等,在《新国标》逐步实施及锰酸锂技术进步带动市场需求迅速增加的过程中,头部公司竞争实力不断增强。

锂电池正极材料存在多种技术路线,目前市场上形成规模化应用的包括钴酸锂、锰酸锂、磷酸铁锂、三元正极材料等。

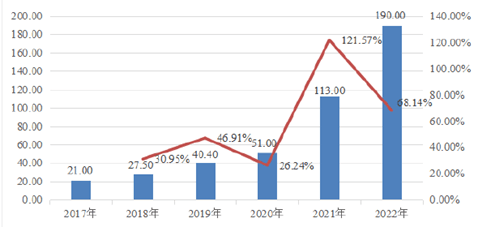

2021 年、 2022 年中国锂电池正极材料总出货量分别为113万吨、190万吨,同比增长121.57%和68.14%。

2021年和2022年锂电池正极材料市场整体呈快速增长态势,主要系:1)下游需求端增速较快,新能源汽车快速地增长,进而带动以磷酸铁锂、三元等正极材料出货量维持快速地增长;2)平板电脑、笔记本、5G手机换购、TWS蓝牙耳机、智能穿戴等3C终端需求增加,带动钴酸锂以及锰酸锂正极材料市场需求量开始上涨;3)《新国标》继续实施,私人用途的电动两轮车消费量增长,推动锰酸锂正极材料需求量增加;4)日韩锂电池企业退出中国电动工具市场,中国圆柱锂电池企业占领此部分市场,推动三元及锰酸锂正极材料需求量增加;5)全球锂电池需求爆发式增长,带动全球正极材料需求快速地增长,中国正极材料扩产速度快于海外正极材料企业,中国正极材料企业以产能优势进一步提升全球市场占比。

目前磷酸铁锂技术路线 年锰酸锂正极材料出货量占正极材料总出货量的占比分别是 17.84% 、 9.03% 和 3.47%3.47%,比例相比来说较低。同时,钠离子电池、固态电池为代表的新一代技术也在加速研发和产业化。因此,若未来锂电池主流技术路线发生明显的变化,或其他正极材料在安全性、成本控制方面进一步改善,或新一代材料技术研发有突破性进展等,而公司未及时掌握相关技术并有效地开发出符合市场需求的正极材料产品,将会对公司未来发展产生不利影响。

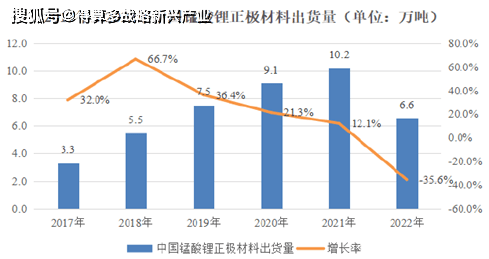

2019年至2021年国内锰酸锂正极材料出货量分别为75万吨、91万吨和102万吨,呈现持续增长态势2022年国内锰酸锂正极材料出货量6.6万吨,同比下降356。主要系2022年受国内经济下行、上游原材料碳酸锂价格持续上涨以及消费预期不振等因素影响。但随着经济下行对经济发展的制约因素的消除以及碳中和碳达标等政策的持续推进,锰酸锂终端应用领域预计在未来会持续得到扩张和提升。

具体市场情况 分析如下电动两轮车大体上分为三类,即电瓶车、电动轻便摩托车及电动摩托车。

电瓶车相对较轻及便于携带,外观通常与塑件包覆较少的普通自行车类似,有较多车架部分外露。

电动轻便摩托车的外观更接近摩托车,与电动自行车相比,电动轻便摩托车拥有更大的电机功率、更长的续航里 程及更大的装载能力。

受绿色出行观念普及等因素 影响, 虽然近几年 全球经济不景气 ,但是 全球对电动两轮车等短距离交通工具的需求量反而持续增加 。2022 年全球电动两轮车出货量 7500 万辆,同比增长 14.33% 。

电动两轮车国内市场分析城镇化率提升是中国基本实现社会主义现代化的重要目标之一,根据国家统计局公开数据,中国城镇化率已从2010年的49.68%增长至2021年的64.70%。国内高速城镇化相应带动了快递、外卖行业的加快速度进行发展,而具备环保、节能、便捷、成本低等特性的电动两轮车成为快递员、外卖员等选择的最佳代步工具。根

以美团众包蜂鸟众包美团骑手达达骑士版顺丰同城骑士五款APP合计用户活跃数为样本,不排除APP使用重叠的情形,2018年12月至2022年6月骑手数量从360.12万人增长至846.2万人,增速达到了134.98%。同时基于骑手用车使用频率高、更换周期短等特性,电动两轮车在外卖、快递等行业具有巨大市场空间。

且随着中国居民生活品质不断的提高,以北京、上海、广州和深圳为首的城市虹吸效应在 2008 年后十分显著,居民出行半径持续不断的增加,电动两轮车具备操作简易、省时省力、方便快捷、性价比高等特点,成为人类短途出行的重要选择,电动两轮车市场得到了进一步开拓。

当前,电动两轮车电池主要为铅酸电池和锂电池,受限于上游碳酸锂价格供需矛盾等因素影响,除在价格这一块阶段性不具备优势外,锂电池在单位体积内的包含的能量、循环寿命等方面均具有一定优势。两种电 池性能对比情况如下所示:

《新国标》将电动两轮车划分为三类:电瓶车、电动轻便摩托车、电动摩托车,并对电动两轮自行车的规格做出了更加明确的规范,具体实际的要求如下:

《新国标》政策的实施,对于电瓶车整车重量等做出了更加明确要求,每个省份结合自己特点,对过渡期做出了相应要求, 2021 年电动两轮车保有量前十省份保有量过渡期如下所示:

鉴于锂电池相比铅酸电池,其体积是铅酸电池体积的2/3,重量约是铅酸电池重量的1/3,在其他配置不变的情况下,想要实现减重,减轻电池重量是满足新国标的最便捷的方式,尤其是智能电动车和中高端电动车选择锂电池作为铅酸电池的替代,成为行业未来发展的主流趋势。

此外,根据2021年6月工信部修订的《纯电动乘用车技术条件》(征求意见稿)),低速电动车蓄电池系统单位体积内的包含的能量不应低于70Whkg,循环次数达到500次时放电容量应不低于初始容量的90%,或者循环次数达到1000次时放电容量应不低于初始容量的80%。铅酸电池的循环充放电次数一般只有350次左右,且单位体积内的包含的能量也达不到70Whkg,所以,按照低速电动车的新标准,作为低成本的铅酸电池将没办法使用在即将规范后的低速电动车上,符合规定标准的只有锂电池或镍氢电池等电池。鉴于成本等因素制约,镍氢电池目前应用并不广泛锂电池替代将成为主流发展的新趋势。2030年锂电版电动两轮车有望达到3535万辆,市场渗透率将达到70%。

2020年、2021年我国电动两轮车锂电池出货量为10.1GWh、10.7GWh,同比增长77.19%、5.94%。2022年,受原材料碳酸锂价格大大提高等因素影响,我国电动两轮车锂电池出货量存在一定减少,为7.1GWh。主要系:12021年第四季度,以碳酸锂为代表的锂电池原材料价格呈现井喷式增长,锂电池价格受供应链前端价格传导影响出现较大幅度的上涨,且电动两轮车客户对价格较为敏感,导致锂电版两轮自行车市场占有率于2021年和2022年出现特殊的比例流失;22021年,各地政府对于共享自行车投放政策呈趋紧态势,对于共享自行车的场所和数量制定更严格的政策,而多数共享自行车使用锂电池,进而导致锂电版电动两轮车市场增幅有所放缓;3)由于中国近二年经济稳步的增长速度放缓,为保护电动两轮车发展,保证淘汰的铅酸电池产业链软着陆””,《新国标》政策实施进展放缓,致使短时间内锂电版电动两轮车场拓展速度不及预计。

2021年中国电动两轮车领域锰酸锂电池市场占比从2020年的45%提升至56%56%,增长明显,同期磷酸铁锂电池和三元电池市场占比均出现下滑,预期2026年电动两轮车锂电池出货量将达到30GWh,锂电渗透率将逐步提升。根据鑫椤资讯公开数据,预计2025年电动两轮车锂电池领域锰酸锂材料市场容量约5.0万吨,2030年将进一步提升至12.84万吨。

在3C数码等消费智能产品领域,锰酸锂正极材料应用大多分布在在移动充电宝、可穿戴设备、蓝牙耳机、扫地机器人等消费智能产品领域;而在超薄手机和pad等消费领域,鉴于其对单位体积内的包含的能量、高电压、耐高温及倍率性能等存在要求,主要使用在的正极材料为钴酸锂,但鉴于钴价高涨,且主要依赖进口、供需矛盾,未来随着锰酸锂稳定性、循环性能等方面的改进,有望在3C领域对钴酸锂进一步形成替代,提升其市场占有率。具体来看:

在充电宝领域,随着5G技术的发展不断推动手机、平板等消费电子科技类产品的广泛使用,同时抖音快手等短视频的推广加快了手机、平板的电量消耗速度,作为消费电子科技类产品的“移动加电站”,以便捷、易携带为特性的充电宝近些年得到众多购买的人青睐。根据头豹研究院公开数据,2017年中国共享充电宝使用人数为9170万人,共享充电宝点位覆盖数量为30万个;2021年中国共享充电宝使用人数为36780万人,共享充电宝点位覆盖数量为380万个,复合增长率分别为41.52%和88.65%。预计到2025年中国共享充电宝行业使用人数将达75490万人,点位覆盖数量将达1180万个。

在可穿戴设备领域,随着科学技术进步不断涌现包括以智能手表、智能手环为代表的智能可穿戴设备、AR/VR设备、娱乐机器人等在内的新兴产品,市场需求逐步扩大,已应用于健康医疗、游戏娱乐、个人安全等领域。根据IDC公开数据,2022年全球穿戴式设备出货量为5.15亿台,2023年预计将达到5.39亿台,同比增长4.6%。

在蓝牙耳机领域,由于其体积小,易于携带和使用,已慢慢的变成为现代快节奏工作和生活中的重要手机配件,预计在手机生产厂商尚未随智能手机大范围标配蓝牙耳机的前提下,近两年内将是蓝牙耳机市场普及性增长的重要窗口期。

在扫地机器人领域,由于家电智能化的不断普及,以扫地机器人为代表的智能小家电广受消费者青睐。根据前瞻经济学人公开数据,2020年中国家居用户使用最多的智能家居产品是扫地机器人(占比408。且随着扫地机器人自清洁能力增强、全能基站的加入,扫地机器人目前已增加了自动回洗拖布更换拖布、自动热风烘干、自动上下水、自动添加清洁液等众多功能,大幅度的提高了扫地机器人的智能化程度,更好地释放了家务压力。根据华经产业研究院公开数据中国扫地机器人销售额已从2016年的42.5亿元增长至2021年的110亿元,复合增长率为20.95%。2024年我国扫地机器人零售量和零售额分别将达724万台和129亿元。

目前,传统的有绳型电动工具占据主流,但基于市场对电动工具类产品便捷化需求不断的提高,电动工具正朝着无绳化、小型化、轻量化方向发展,无绳电动工具在全球正逐步扩大市场占有率。同时,在国内锂电池技术提升与成本降低的支撑下,锂电化将是电动工具无绳化、小型化、轻量化趋势的结果,其渗透率不断的提高。2021年全球电动工具无绳化比例达到65%,其中锂电类在无绳电动工具中的占比已达到93.5%。

2020年、2021年和2022年,国内电动工具用锂电池出货分别为16.1GWh、23.3GWh和19.8GWh。从产量和增速来看,中国电动工具市场已形成一定规模,除个别年份受宏观经济影响,出现一定波动外,其他年份均保持某些特定的程度的增长趋势,行业进入成熟发展期,整体需求稳定。根据鑫椤资讯公开数据,未来几年中国电动工具用锂电池市场将会迎来稳定发展的时期,2025年出货量达45.5GWh2030年出货量达81.0GWh。

在电动工具电池领域,锰酸锂正极材料主要使用在在中低端电动工具电池领域,高端电动工具领域因对高倍率放电、高能量密度有一定要求,目前主要使用三元正极材料。但是,纯三元材料成本比较高,因此三元掺杂锰酸锂混合使用也占据一定高端商品市场份额,并成为众多电池企业重点发展的方向之一,这将促进锰酸锂在电动工具电池 领域的应用和市场占有率的提升。

新能源汽车作为锂电池的重要应用领域其未来增长对动力电池市场规模的扩大有及其重要的作用。目前我国动力电池正极材料主要为磷酸铁锂和三元材料,锰酸锂材料占比较低,主要系其单位体积内的包含的能量低于磷酸铁锂和三元材料、高温及循环性能低于磷酸铁锂,导致其主要使用在在A00级汽车五菱宏光及电动物流车等。随着以星恒电源为代表的动力锂电池企业在电池制造技术上的创新,其推出的超级锰酸锂电池具有长循环寿命、低成本和二次寿命等特点已为国内数万辆电动汽车尤其是电动物流车等提供动力锂电池配套。

可以预见,物流车新能源化是我们国家发展新能源汽车的重要方向之一。根据2020年发布的《新能源汽车产业高质量发展规划20212035年)》提出,要构建智能绿色物流运输体系””,推动新能源汽车在城市配送、港口作业等领域应用,为新能源货车通行提供便利。2025年中国新能源物流车将达15万辆左右。

此外,锰酸锂复合材料技术的逐渐成熟以及锰酸锂与其他材料掺杂使用明显提升了电池性能,比如尖晶石镍锰酸锂材料具备结构稳定、成本低,并且具有高电压平台、高比能 量密度和良好的循环性能;富锂锰基材料与锰酸锂配合使用,可大幅度的提高电池常规使用的寿命,上述技术的使用有望替代部分三元正极材料和磷酸铁锂,进一步促进锰系材料在动力电池领域使用量的提升。

根据公开数据整理预测2023年至2030年国内锰酸锂正极材料需求量稳步增加,2023年国内锰酸锂需求量预计为9.74万吨,2030年将增长至41.56万吨。