新能源尖端新材料平台康达新材:风电结构胶+光伏ITO双轮驱动

发布时间:2024-01-06 21:00:52 来源:环球直播nba

公司专注于中高端胶粘剂产品的研发、生产和销售,产品有环氧胶、聚氨酯胶、丙烯酸胶、SBS胶粘剂等八大系列、数百种规格型号,大范围的应用于风电叶片制造、软材料复合包装等工业市场和新能源领域。

2017年,公司收购必控科技切入军工领域,新增电磁兼容与电源模块等业务。

未来公司将继续深耕功能性高分子新材料与军工电子行业中的细致划分领域,夯实“新材料+军工科技”的战略方向。

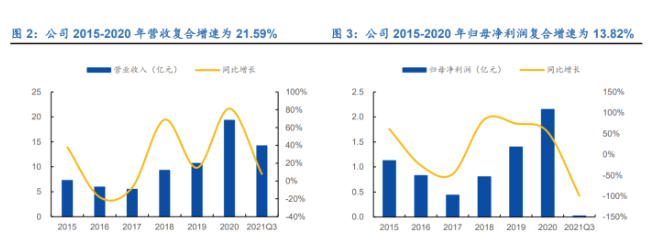

公司营业收入从2015年的 7.27 亿元增至2020年的 19.32 亿元,CAGR 为 21.59%,呈现稳健增长的趋势,期间公司的营收同比增速存在一定的波动,主要系公司的基本的产品风电用环氧树脂结构胶的营收受下游风电新增装机波动的影响较大。

受2020年国内风机抢装潮的影响,2021年国内装机回落,2021Q3 公司营收为 14.21 亿元,同比增长 7.82%。

受2021年上游原材料价格上涨及国内限电限产因素的影响,公司 2021Q3 归母纯利润是 0.02 亿元,同比下降 98.79%。

未来伴随着上游原材料价格的回落、国内限电政策的压力缓解,我们大家都认为公司的盈利能力有望恢复。

2020年军工电子业务占总营收的比重为 10.46%,主要包含电源模块、滤波器及滤波组件等产品。

2020年公司胶粘剂类产品实现收入 16.89 亿元,其中环氧树脂结构胶为第一大业务。

受风电行业抢装潮影响,2020 年公司环氧树脂结构胶实现盈利收入 11.78 亿元,占总营收的比重为 60.97%。

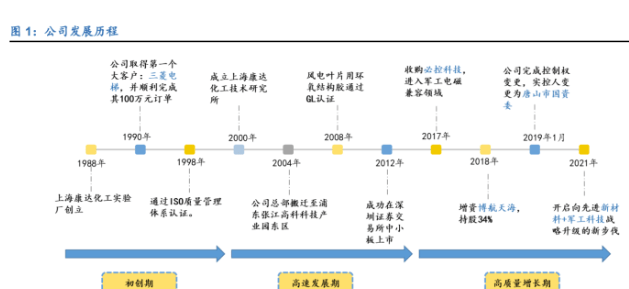

公司在 2000 年设立上海康达化工技术研究所,现升级为产业研究院,专注于新能源和节能环保等新兴领域的产品研发。

新材料产业研究院被认定为“国家企业技术中心”和“上海胶粘剂工程技术研究中心”,经审批设立企业博士后科研工作站,检测中心拥有 CNAS 认可的实验室资质,同时公司也是国内最早通过 GL 认证的企业。

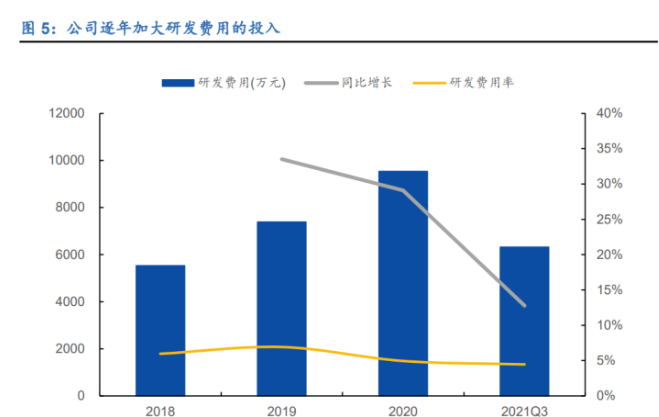

2020 年,公司共拥有技术人员 256 人,占员工总数的 26.15%,投入研发费用 0.95 亿元,同比增长 29%。

在持续的研发投入下,截至 2020 年底,公司共拥有 159 项专利,其中发明专项 79 项,公司不断推出性能优异、经济性好的产品,逐步替代进口,为公司的持续业绩增长提供动力。

2019 年 1 月,陆企亭及其一致行动人徐洪珊、储文斌转让 6270 万股给唐山金控孵化,唐山金控孵化成为公司最大控制股权的人,公司实际控制人变更为唐山市国资委,公司成为国资背景企业。

陆企亭先生毕业于北京大学有机化学专业,从事胶粘剂研究近 50 年,是国内胶粘剂行业知名学者,中国丙烯酸酯胶粘剂学科领头人,现担任公司名誉董事长。

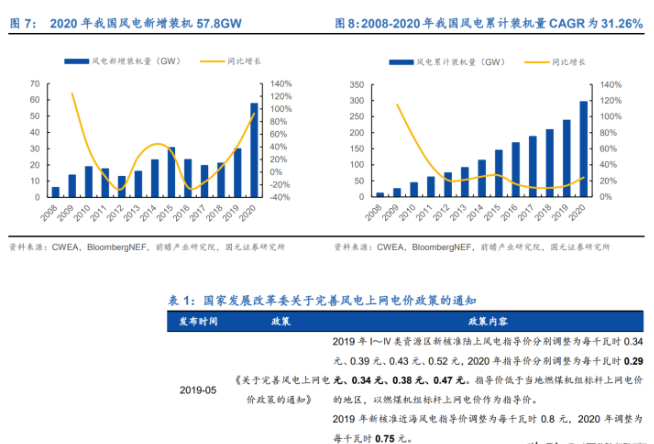

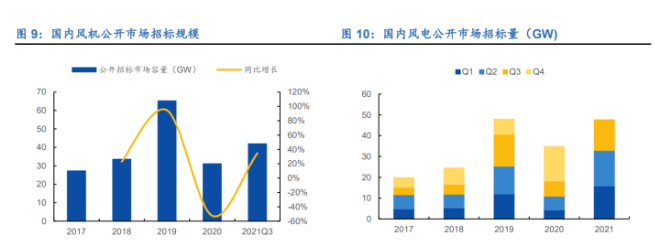

2019 年 5 月国家发改委出台《关于完善风电上网电价政策的通知》,2018 年底之前核准的陆上风电项目,2020 年底前仍未完成并网的,国家不再补贴。

新政策的出台带来一轮抢装潮,2020 年我国风电新增装机量达 57.8GW,同比增长 92.67%。

2021年风电行业继续维持对新增装机的需求,根据金风科技和明阳智能的官网数据(统计口径或有差异),2021年 Q3 国内风机公开市场招标规模约为42-48GW,超过2020年同期水平,我们预计2021年风机招标规模将达55GW左右。

风机招标规模高增长,预示未来1-2年国内风电装机高景气。风机机组订单的平均交付周期在 1-2年左右,我们大家都认为当年风电招标规模可作为预测未来1-2年风电装机量的参考依据。

基于2021年国内风机招标规模超预期,我们预计2022-2023年国内风电新增装机增长规模明确。

2020年10月,《风能北京宣言》制定科学明确的中国风电未来五年和中长期发展规划, “十四五”期间保证年均新增装机50GW以上,2025年后,中国风电年均新增装机容量应不低于60GW。

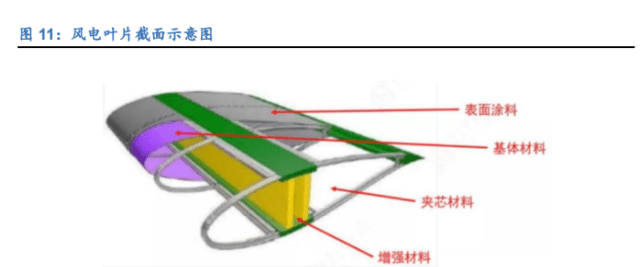

风机叶片是风力发电机组的核心部件,主要由增强材料(梁)、夹芯材料、基体材料、表面涂料及不同部分之间的结构胶组成。

风机叶片需要的结构胶包含环氧树脂结构胶和环氧基体树脂,其中,环氧树脂结构胶主要是用于风电叶片上壳体和下壳体的粘接,环氧基体树脂是生产叶片和叶片模具的主体材料。

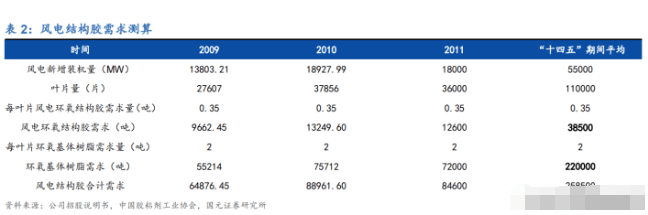

以 1.5MW 的风电机组为例,每个机组需要三个叶片,每片叶片需要 0.35 吨风电环氧结构胶和 2 吨环氧基体树脂。

我们假设“十四五”期间年均风电新增装机量在 55GW 左右,对应风电环氧结构胶年均需求约 3.85 万吨,环氧基体树脂年均需求 22 万吨。

按照公司公告的数据测算得公司 2020 年风电环氧结构胶的平均售价在 4 万元/吨左右,据此测算对应市场规模约 15 亿元。

同时,单叶片中环氧基体树脂的需求量是风电环氧结构胶需求量的 6 倍左右,公司的平均售价约为 4 万元/吨,测算得市场规模为 88 亿元。

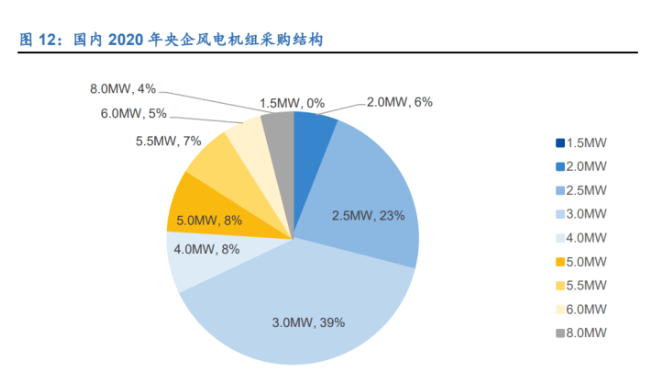

根据 CWEA,2017 年全国新增风电装机的平均单机容量首次超过 2.0MW。

根据国际能源网统计,2020 年央企风电机组招标的约 23GW 项目中,平均单机功率已达到 3.2MW,其中 3.0MW 及以上功率机型占比超 70%。

我们预计,运用于风电叶片的胶粘剂年需求量将超过 30 万吨,若考虑别的行业的应用,年均结构胶市场需求或达到 50 万吨。

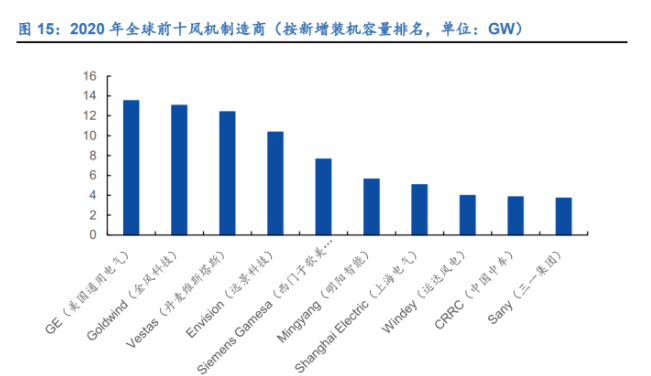

近些年全球风电新增装机量保持在 50-60GW/年的水平,2020 年全球风电新增装机量 93.0GW,同比增长52.96%。

根据 GWEC 的预测,2025 年全球风电新增装机量将提升至 112.2GW,年均新增装机量约为 94GW,其中 2020 年国内风电新增装机量占全球市场的 55.91%,海外市场仍具有较大的开拓空间。

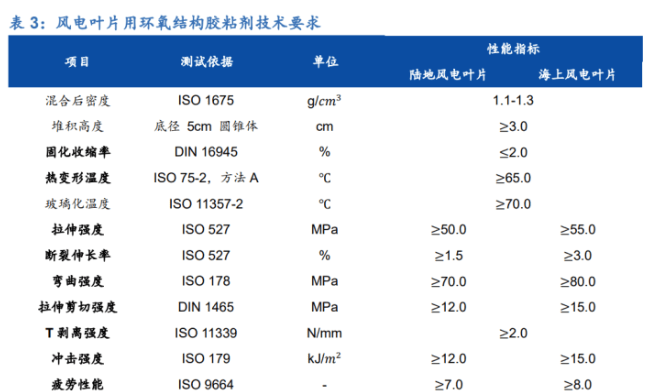

风电结构胶是胶粘剂的高端应用领域,性能要求比较高,并以 GL 认证作为准入门槛。

为了保证风电叶片长达 20 年的常规使用的寿命,并能在恶劣环境下安全运作,所用的环氧结构胶需要有较强的拉伸强度、弯曲强度、剪切强度、剥离强度、冲击强度和耐久性。

公司环氧结构胶粘剂的主要竞争对手为美国瀚森和陶氏化学,2007年公司自主开发的风电叶片用环氧树脂结构胶进入国内的风电市场,2008年成为国内首家通过GL认证的厂商,并实现规模生产,打破了跨国公司的垄断。

经过多年的开拓,公司在该领域的市场占有率由2011年的27.34%提升至目前的70%,已成为行业龙头。

2009年公司风电叶片真空灌注环氧基体树脂也通过 GL 认证,但公司在环氧基体树脂领域的市占率较低。

未来公司将加大在环氧基体树脂领域的市场开拓,同时伴随公司募投项目投产和产品的国产化趋势,公司在该领域的市场占有率有望提升。

根据公司招股说明书,公司推出的多项产品以跨国公司的高端品种为标杆,既保证产品的稳定性很高、质量优异,又能在产品刚推出时较跨国公司生产的同种类型的产品价格低15%-20%,高 性价比的高品质的产品帮助公司在结构胶粘剂高端领域积累大批优质客户。

公司环氧树脂结构胶产品的客户包含广东明阳、中材科技、天津东汽、三一电气、株州时代等十几家风电叶片制造商。

在其他应用领域,公司是济南重汽、宝钢、江南造船厂、常州天合、美的电器等著名工业公司的重要结构胶粘剂供应商。

2020年,公司前五名客户的销售金额占比为 36.19%,优质的客户结构为公司贡献重要的收入来源。

公司持续推动与全球风电龙头制造商的业务对接,现阶段已完成歌美飒叶片中试工作,未来将进一步拓展歌美飒项目成果,提升在海外的品牌影响力,为进入 GE 及 Vestas 等海外客 户市场打下基础,使产品能够加快进入国际风电叶片制造市场步伐。

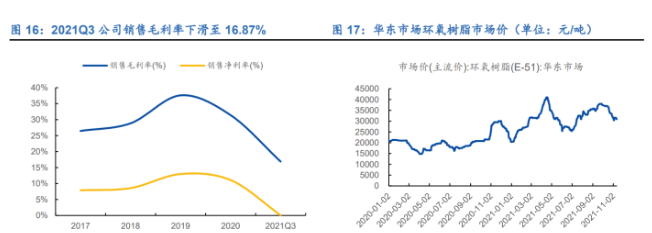

2021 年公司毛利率受到原材料价格持续上涨影响而大幅度地下跌。公司胶粘剂产品的主要原材料为石化产品,包括环氧树脂、固化剂等。

根据公司年报显示,2020 年胶粘剂业务原材料的成本占比达 86.57%。2021 年公司销售毛利率下滑至 16.87%,即受到 2021 年原油价格大大走高的影响。

以华东市场环氧树脂的市场价为例,目前其价格已经从最高点 4.05 万元/吨回落至现阶段的 3.15 万元/吨。

我们预计 2022 年环氧树脂等石化产品的原材料价格将回复到历史正常水平,公司的盈利水平有望复苏。

风电结构胶占叶片成本比重较小,下游敏感度低,公司可通过提价向下传导成本端压力。

公司风电结构胶占叶片的成本比重较低,根据中材叶片的公告,其风电叶片对外销售价格约 60-70 万/MW,其中风电结构胶成本占比仅 2-3 万元/MW,下游客户对风电结构胶提价敏感度较低。

公司通过与客户合理协商,对产品做适当提价,将原材料上涨的成本压力向下游传导,缓解公司的盈利压力。

目前,公司在 10 月已对环氧胶类系列新产品提价 20%-40%,工业胶类部分产品价格上调 10%-25%,聚氨酯胶类系列新产品实行“一单一价”形式接单。

产品及上游原材料产能双布局,未来原材料自给能力有望提升。2021 年公司拟定增 7.5 亿元布局 6 万吨胶粘剂及相关上下游材料的产能,目前项目已经收到当地的环评批复,预计自 2023 年起释放产能,未来公司募投项目的投产将提升公司的原材料自供能力。

高端 ITO 靶材性能优异,制备技术难度高。ITO 靶材是一种黑灰色陶瓷半导体,并有中低端和高端之分。中低端 ITO 靶材主要使用在于汽车和一些仪器仪表的显示。

高端 ITO 靶材大多数都用在显示器薄膜靶材、集成电路薄膜靶材以及磁记录和光记录膜靶材,尤其用于大面积、大规格的 LED、OLED 等领域,具备高密度、高纯度、高均匀性等特点。

ITO 靶材是公认的最难制备的电子信息特种陶瓷之一,尤其大尺寸高性能 ITO 靶材的制备技术是《科技日报》报道的 35 项“卡脖子”技术之一。

根据立木信息咨询的最新数据,全球高端 ITO 靶材供应商主要为日本能源、东曹和三井矿业等,目前日韩厂商生产的高端 TFT-LCD、触摸屏用 ITO 靶材占据国内 70%的市场占有率,本土厂商生产的 ITO 靶材主要供应中低端市场,仅占国内市场 30%的份额。

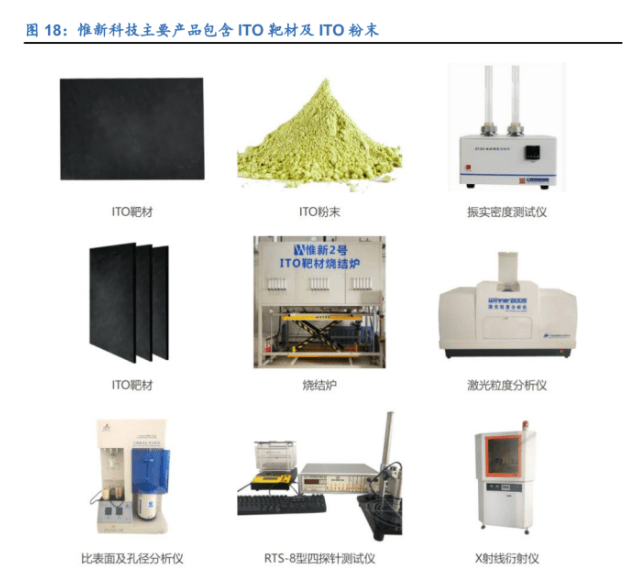

新收购子公司惟新科技由清华大学化工系提供技术上的支持,康达新材将借此进军高端 ITO 靶材市场。

公司 2021 年 7 月份收购惟新科技 72.51%股权,进军高端 ITO 靶材市场。惟新科技主要是做 ITO 靶材的研发、生产和销售,其技术上的支持方为清华大学化学工程系,由王玉军教授带领研究团队进行产品研制,技术实力深厚。

依据公司公告,惟新科技与清华化工系共同研发微反应器制备高活性纳米 ITO 粉体技术,自主研发适合于超大尺寸靶材制备的先进的湿法注浆成型技术,并拥有自主知识产权的超大空间高温烧结炉,已成功制备出 1550*250mm 大尺寸 ITO 靶材,检测致密度、电阻率、微观晶粒等各项指标与国际同类靶材相当,达到国际先进水平。

惟新科技 2021H1 实现扭亏为盈,产能计划 2022 年底投产,长期业绩确定性高。

根据公司公告,惟新科技 2021H1 净利润达到 5.36 万元,实现扭亏为盈。

从产能端来看,根据公司业绩交流会的信息,惟新科技目前有 6 吨产能处于试验阶段,还有 60 吨的产能规划预计 2022 年底达产,未来伴随产能释放和 ITO 靶材对进口产品的国产替代,惟新科技将为公司带来可观的业绩贡献。

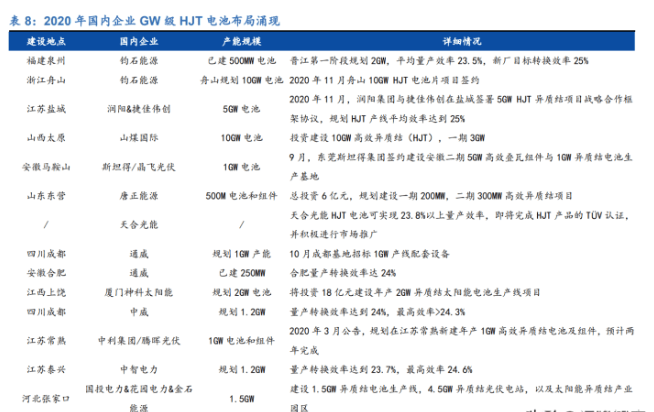

HJT 技术逐渐获得认可,多家企业入场,GW级HJT电池布局出现。HJT电池是一种光伏电池,又称为异质结电池。

根据 Energytrend 的数据,目前现有主流厂商生产的HJT电池的平均转换效率在23%以上,高于 PERC 电池。

2021 年 10 月, 隆基股份的商业尺寸 HJT 太阳能电池经 ISFH 测试,转换效率达 25.82%。当前,HJT 技术路线获得慢慢的变多企业认可,传统电池片企业、组件企业、新进 HJT 企业 等多方入场,2020 年 GW 级的 HJT 电池布局涌现。

伴随着 HJT 电池成本的下降和平均转换效率的提升,我们预计未来 HJT 电池有望投入大规模应用。

ITO 靶材作为 HJT 电池的重要原材料之一,HJT 电池未来的大规模应用将拉动对 ITO 靶材的需求。

近年来我国军队预算和装备费支出持续提升。我国的军费预算支出由 2012 年的 0.57 亿元提升至 2021 年的 1.35 万亿元,CAGR 为 10.05%,从军费预算可以反映出我国军费支出保持较快的增长趋势。

从军费构成来看,我国军费主要由人员生活费、装备费和训练维持费构成,根据《新时代的中国国防》的数据,我国军费中的装备费支出由 2010 年的 0.18 亿元增至 2017 年的 0.43 亿元,CAGR 为 13.44%,高于整体军费支出的增速,装备费在整体军费中的占比也从 2010 年的 33.2%提升 至 2017 年的 41.1%。

同时自 2015 年起,我国计划裁军 30 万,对应人员生活费的占比从 2010 年的 34.9%降至 2017 年的 30.8%。根据《新时代的中国国防》,未来我国将加强完善优化武器装备体系结构,购建现代化武器装备体系。

受益于“十四五”期间国家对武器装备采购的进一步增加,我们预计未来军队装备费的支出将继续保持迅速增加的趋势,公司将受益于军工行业的市场机遇。

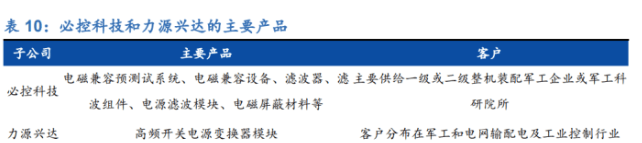

以“新材料+军工科技”为战略方向,以晟璟科技为军工板块管理平台,下辖必控科技与力源兴达两家子公司。

公司军工科学技术板块产品主要以应用于航空、航天、舰船、陆军、兵器市场的滤波器、滤波组件和电源模块及船舶工程领域的聚酰亚胺泡沫隔热材料为主要方向。

子公司必控科技主要是做电磁兼容设备及相关材料的研发、生产与销售,拥有自主开发、设计先进的电磁兼容配套产品的研发、组装和服务体系,并积极对电磁兼容产品做型谱扩 充,目前产品已覆盖器件级产品、部件级产品、系统级电源产品、智能型滤波产品等,部分配套产品已进入批量生产阶段。

根据公司 2020 年年报,必控科技新参与国家航空领域某型号飞机的电源及电磁兼容设计,新研制的数十种产品已进行配套联试,为后续业绩提供新的增长点。力源兴达积极承接研发项目,产品覆盖通信光电等多领域。

力源兴达主营业务为电源变换器模块的研发、设计、生产及销售,为客户提供电源配套服务。基于在模块电源与驱动电源产品的技术积累,力源兴达的产品已覆盖地面平台、空中平台、通信网络设备、光电仪器设施、通专测试设备和特种装备等各领域。

根据公司 2020 年年报,力源兴达在 2019-2020 年共承接新研制项目近 300 项,已完成研制项目 200 余项。

研发科技成果持续转换为实际配套产品,从样品研制向产品批量试制转换的产品型号达 31 个。

1)受益于风电装机量大增,公司2018-2020年环氧树脂结构胶营收保持高速增长。

2021年风电装机量受2020年抢装潮影响透支一定装机需求,叠加上游原材料涨价和限电限产导致的风电装机偏慢,公司业绩短期下滑。

2022年风电装机量有望回复,且上游原材料价格回落,公司的业绩有望大幅增长。

未来公司将重点发力环氧基体树脂业务,我们预计2021-2023年分别实现收入1.70/8.00/16.40亿元。

聚氨酯胶的营收保持稳健增长,我们预计2021-2023年收入分别为2.76/3.20/3.65亿元。

2)2021年公司收购惟新科技 72.51%股权,进军高端 ITO 靶材市场。

受益于惟新科技的产能释放和 ITO 靶材对进口产品的国产替代,以及 HJT 电池的大规模量产带动对 ITO 靶材原材料的需求,2022年惟新科技全年并表后将为公司带来可观收益。

3)受益于“十四五”期间国家对武器装备采购的进一步增加,军工业务稳步释放业绩,我们预计2021-2023年军工业务分别实现收入2.53/3.54/4.60亿元,同比增长25.00%/40.00%/30.00%。

4)我们预计从2022年开始原材料价格将有望回落,对公司盈利水平的压力有望缓解,2021-2023年分别实现毛利率17.45%/31.06%/27.57%。

公司在高端风电结构胶领域市场占有率领先,并通过持续研发创新及收购切入到 ITO 靶材及军工细致划分领域,提升自身的核心竞争力。

未来在下游风电装机量保持高景气、ITO靶材受益于 HJT 电池的大规模量产以及武器装备需求提升的市场环境下,公司业绩增长确定性高。